面對市場上琳瑯滿目的保險產品,消費者常常感到困惑甚至被誤導。如何擺脫復雜的產品宣傳,建立清晰有效的個人保障體系?遵循以下五個步驟,可以幫助您系統性地規劃設計并管理自己的保險方案,真正做到明明白白買保險。

第一步:需求分析——明確“為什么買”

購買保險的第一步不是看產品,而是向內審視。您需要系統分析自身的風險敞口和財務目標。這包括評估家庭責任(如房貸、子女教育、父母贍養)、健康狀況、收入穩定性以及未來重大支出計劃。例如,家庭經濟支柱應優先考慮高額壽險和重疾險,而剛步入社會的年輕人可能更側重醫療險和意外險。明確核心需求是抵御銷售話術的第一道防線。

第二步:險種規劃——構建“保障金字塔”

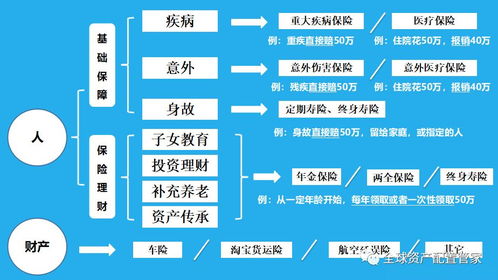

根據需求分析結果,構建從基礎到頂層的保障體系。底層是用于轉移巨額損失風險的基礎保障型保險,如醫療險、重疾險、壽險和意外險,這是家庭財務安全的基石。中層可以考慮年金險、增額終身壽等儲蓄型產品,用于規劃中長期目標(如教育、養老)。頂層則是投資連結險等偏理財型產品。務必遵循“先保障,后儲蓄再投資”的原則,避免本末倒置。

第三步:產品篩選——穿透“條款與費率”

進入具體產品選擇時,要穿透宣傳包裝,聚焦核心要素。關鍵點包括:1. 保障責任范圍(如重疾險是否包含高發輕癥);2. 免責條款(哪些情況不賠);3. 關鍵定義(如“嚴重腦中風后遺癥”的臨床標準);4. 費率與保額杠桿(同等條件下,保費是否合理);5. 公司服務與理賠口碑。建議使用對比表格,將不同產品的關鍵條款并排列出,讓差異一目了然。

第四步:動態配置——實施“分階段投保”

保險規劃不是一蹴而就的,而是一個動態管理過程。應根據人生階段、收入變化和家庭結構進行調整。例如,結婚生子后需增加壽險保額;收入大幅提升后可補充養老金。要注意避免“一次性買齊”的思維,對于預算有限的家庭,可以優先為經濟支柱配置足額定期壽險和消費型重疾險,用較低成本建立關鍵時期的保障,未來再逐步補充升級。

第五步:定期檢視——建立“保障管理檔案”

購買后并非萬事大吉。建議每年或每兩年進行一次保單檢視。檢視內容包括:1. 個人信息(聯系方式、受益人)是否需更新;2. 保額是否因通脹或責任變化而不足;3. 是否有重復投保或保障缺口;4. 結合新產品發展,現有組合是否仍具性價比。可以制作一張簡單的保單管理表,匯總所有保單的關鍵信息與續保日期,實現可視化、系統化管理。

通過以上“需求分析→險種規劃→產品篩選→動態配置→定期檢視”的五步閉環,您可以從被動接受推銷轉變為主動規劃管理。記住,保險的本質是風險管理的財務工具,清晰的目標、系統的規劃和持續的管理,遠比追逐某一款“明星產品”更為重要。讓保險真正成為您人生規劃的穩定器,而非負擔或遺憾。